Documentation

Gouvernement du Canada

Assurez la sécurité financière à long terme de votre enfant handicapé avec le régime enregistré d’épargne-invalidité (REEI). Bien comprendre le fonctionnement du REEI vous permettra d’en tirer tous les bénéfices. Les contributions gouvernementales fédérales peuvent être financièrement avantageuses. Découvrez également les éléments-clés à considérer avant et après le passage à 18 ans de votre enfant.

Selon votre situation, plusieurs changements peuvent survenir à l’atteinte de la majorité de votre enfant.

Vous avez déjà ouvert un REEI au nom de votre enfant mineur? Ce dernier pourrait en devenir titulaire ou cotitulaire à sa majorité, s’il en a les capacités. Sinon, vous pouvez demeurer titulaire du REEI.

Votre enfant approche l’âge de la majorité et vous n’avez pas ouvert de REEI en son nom? Votre enfant pourrait l’ouvrir lui-même, une fois devenu majeur, s’il en a les capacités. Si votre enfant majeur n’est pas apte, vous pourriez ouvrir un REEI pour ce dernier et devenir titulaire du régime, à condition d’être légalement autorisé à agir en son nom.

Vous êtes le tuteur de votre enfant majeur et inapte? Vous êtes titulaire de son REEI? Au Québec, vous devez alors respecter l’obligation des placements présumés sûrs.

Lorsque le bénéficiaire du REEI est âgé de 18 ans et moins, c’est le revenu net familial des parents ou tuteurs qui est considéré dans le calcul des contributions gouvernementales. À partir du début de l’année où votre enfant atteint 19 ans, c’est son revenu familial qui est considéré dans le calcul.

À titre de bénéficiaire du REEI, votre enfant doit soumettre des déclarations de revenus à partir de l’année de ses 17 ans, même si son revenu est nul, pour recevoir la subvention et/ou le bon maximal dès le 1er janvier de ses 18 ans.

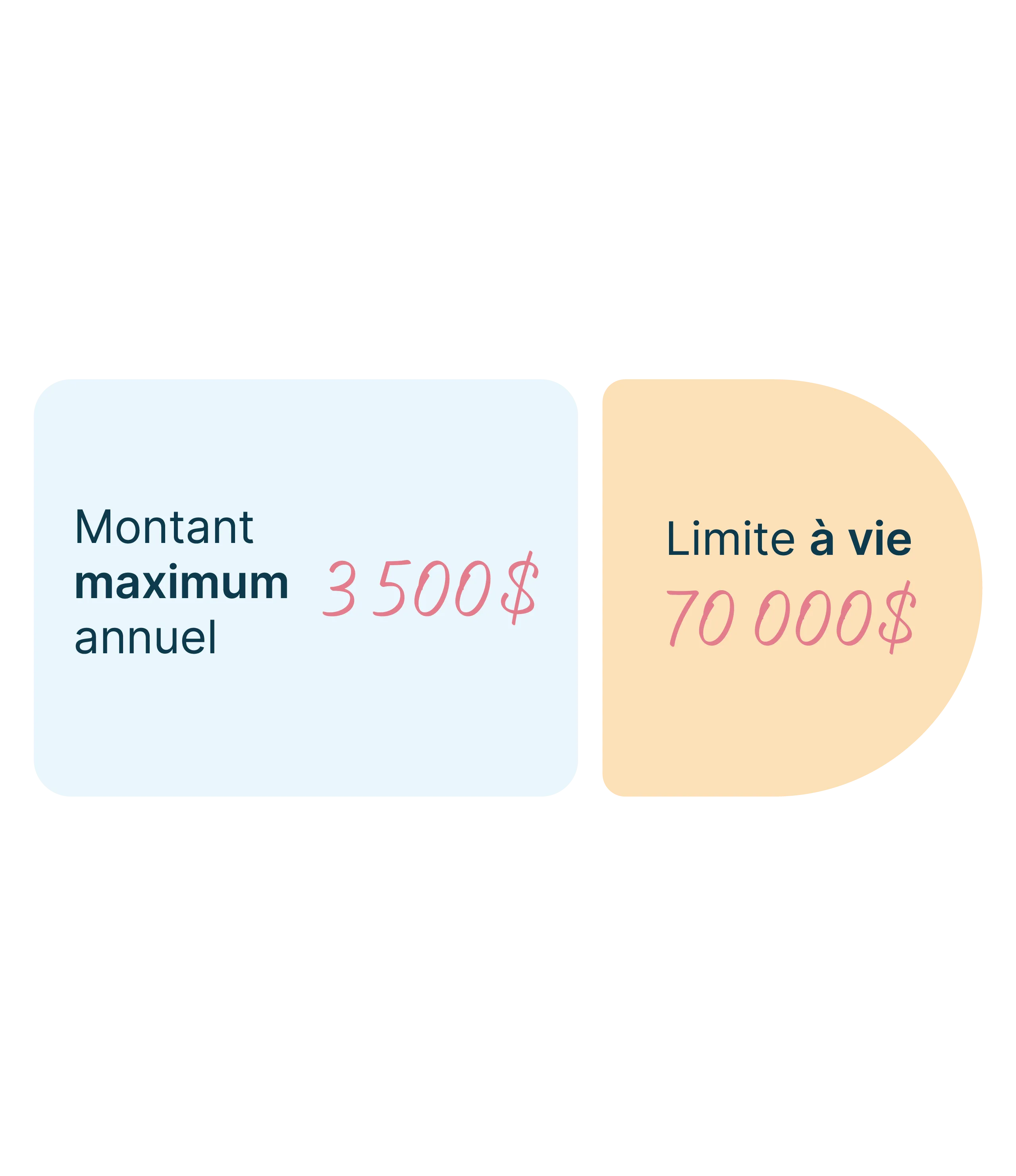

Le Régime enregistré d’épargne-invalidité (REEI) aide les familles à épargner pour une personne en situation de handicap afin de lui assurer une sécurité financière à long terme. Un des principaux avantages de ce régime réside dans les généreuses contributions gouvernementales fédérales (la subvention et le bon). Il est possible d’avoir accès aux Bons et Subventions rétroactivement jusqu’à 10 ans. Le gouvernement du Québec ne donne aucun montant relatif au REEI.

La Subvention canadienne pour l’épargne-invalidité (SCEI) est une subvention de contrepartie qui est versée par le gouvernement jusqu’au 31 décembre de l’année où la personne bénéficiaire atteint l’âge de 49 ans.

Le Bon canadien pour l’épargne-invalidité (BCEI) est un montant que le gouvernement verse aux REEI des personnes à faible revenu et à revenu modeste.

Aucune cotisation au régime n’est requise pour recevoir le Bon.

Julie, mère de William, témoigne de son parcours avec le REEI et des embûches pour recevoir les subventions gouvernementales. Malgré l'ouverture du compte, un formulaire manquant a causé des délais imprévus. Elle souligne toutefois que la persévérance a payé, les subventions ayant finalement été versées de façon rétroactive.

Produire une déclaration de revenus (même avec des revenus inexistants)

Maximiser les contributions gouvernementales si possible (ce n'est plus votre revenu familial qui est considéré dans le calcul, c'est celui de votre enfant)

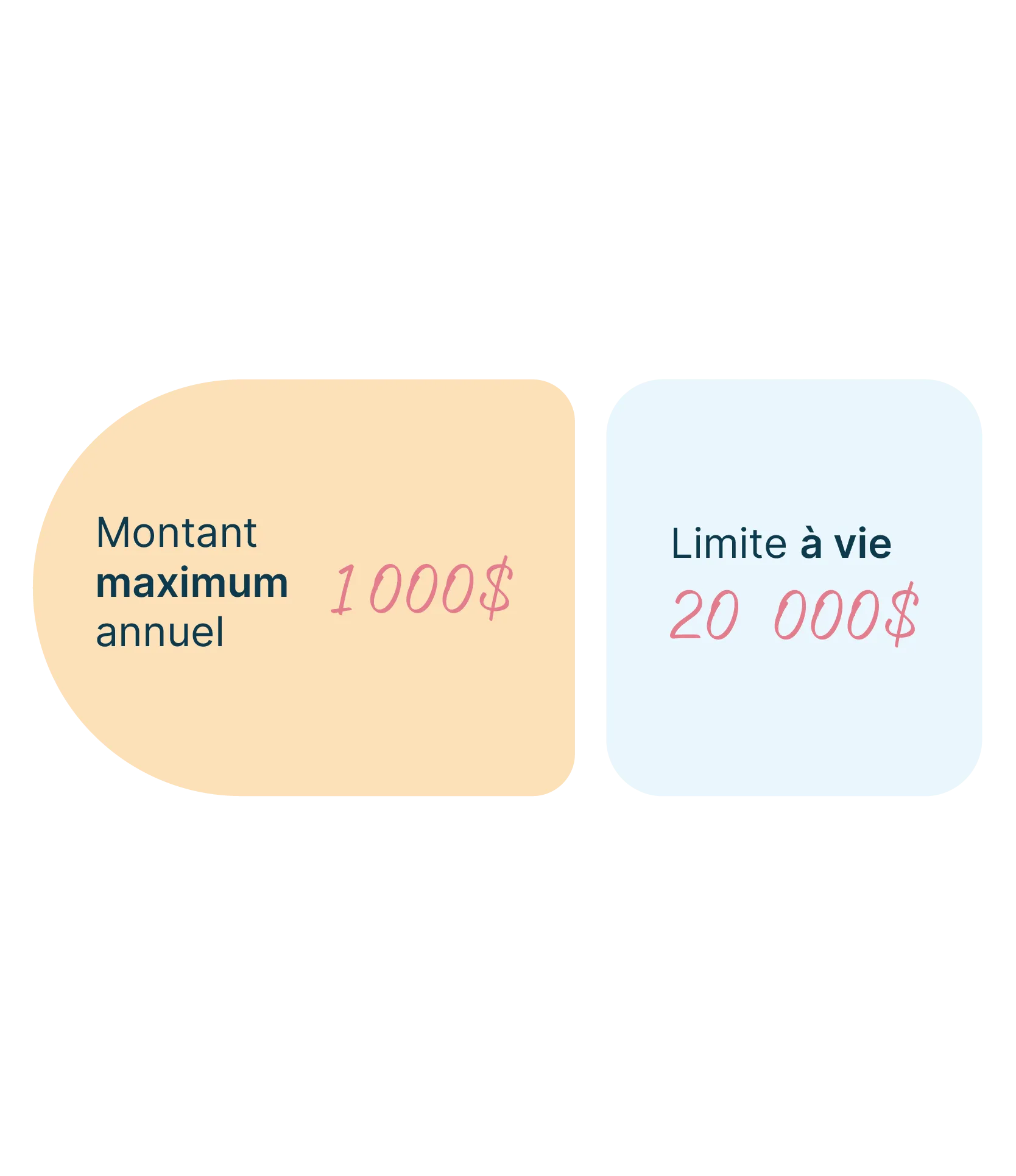

Le tableau suivant illustre l’effet des contributions du gouvernement en fonction du montant des cotisations versées au REEI pour un revenu familial inférieur à 36 502 $ (donc admissible au bon de 1 000 $), pour l’année civile 2025, et en supposant que le bénéficiaire n’ait aucun droit inutilisé.

Contributions du gouvernement :

Au total : 1 000 $

Commentaire : aucune subvention, car aucune cotisation.

Contributions du gouvernement :

Au total : 3 000 $

Commentaire : 1 500 $ provenant du 300 % du 500 $ de cotisation.

Contributions du gouvernement :

Au total : 4 500 $

Commentaire : 2 500 $ provenant du 300 % du premier 500 $ de cotisation et 200 % du 500 $ suivant.

Contributions du gouvernement :

Au total : 6 000 $

Commentaire : 3 500 $ provenant du 300 % du premier 500 $ de cotisation et 200 % du 1 000 $ suivant.

Contributions du gouvernement :

Au total : 6 500 $

Commentaire : 3 500 $ provenant du 300 % du premier 500 $ de cotisation et 200 % du 1 000 $ suivant.

Lorsque Myriam avait 10 ans, ses parents ont décidé de lui ouvrir un REEI et d’y cotiser annuellement. Au cours des 9 premières années, leur revenu familial annuel étant plus élevé que le seuil de la SCEI pour l’année, leur cotisation annuelle de 1 000 $ donnait droit à une subvention annuelle maximale de 1 000 $.

Depuis le début de l’année de ses 19 ans, c’est le revenu de Myriam qui est pris en compte. Son revenu familial annuel étant plus bas que le seuil du BCEI pour l’année, une cotisation annuelle de 1 500 $ lui donne droit à la subvention annuelle maximale de 3 500 $ et au bon d’invalidité annuel maximal de 1 000 $.

Absolument. Le Bon canadien pour l’épargne-invalidité (BCEI) est versé automatiquement pour les familles à faibles revenus. Et n’oubliez pas qu’au 1er janvier de ses 18 ans, c’est le revenu de votre enfant qui sera utilisé pour calculer les contributions gouvernementales.

C’est le revenu familial qui influence le montant des contributions gouvernementales, pas la source des cotisations. Donc, c’est votre choix!

Les contributions gouvernementales sont établies selon le revenu familial connu au 1er janvier de chaque année. Or la déclaration de revenu de l’année qui vient de se terminer n’est pas encore produite. Par exemple, les contributions gouvernementales pour 2024 sont établies au 1er janvier 2024 et ainsi fondées sur le revenu familial indiqué dans la déclaration de revenu de 2022, car la déclaration de 2023 sera produite et envoyée dans les premiers mois de 2024.

Sans déclaration de revenus, l’Agence du revenu du Canada considère un revenu inconnu, privant ainsi le REEI de contributions plus avantageuses. En cas d’oubli, il est toujours possible de produire une déclaration en retard pour profiter plus rapidement de l’augmentation des contributions.

En cas de décès de la personne bénéficiaire d’un REEI, les sommes correspondant aux subventions et aux bons versés au cours des 10 années précédentes devront être remboursées au gouvernement.